El presupuesto de tesorería es un instrumento de contabilidad que permite hacer las previsiones de tesorería a corto plazo. Pero, ¿qué es exactamente el presupuesto de tesorería?

En el caso del presupuesto de tesorería, su finalidad es conjugar para un periodo futuro los cobros y los pagos o gastos, determinando si se puede hacer frente a los pagos con los ingresos obtenidos en un periodo de tiempo. Y,en el caso de que se produzcan desajustes, se deben tomar las medidas correctoras.

En el caso del presupuesto de tesorería, su finalidad es conjugar para un periodo futuro los cobros y los pagos o gastos, determinando si se puede hacer frente a los pagos con los ingresos obtenidos en un periodo de tiempo. Y,en el caso de que se produzcan desajustes, se deben tomar las medidas correctoras.

¿Cuándo debe hacerse un presupuesto de tesorería?

Dos son los momentos principales a la hora de redactar un presupuesto de tesorería. Esto son:

- Al comienzo de la actividad empresarial.

- Al comienzo del ejercicio económico.

Los desajustes se pueden producir por:

- Exceso de liquidez o superávit, en cuyo caso habrá que realizar los proyectos de inversión pertinentes.

- Falta de liquidez, en este supuesto habrá que obtener financiación para cubrir este déficit. Bien a través de bancos con: préstamos, créditos, pagares de empresas o financieros o fianzas y avales. O bien a través del aplazamiento, la negociación de la deuda…

Las entradas de capital menos los gastos (tanto ordinarios como extraordinarios) nos darán el resultado exacto del saldo de tesorería final de la empresa.

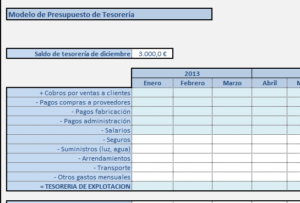

Ejemplo de presupuesto de presupuesto de tesorería

Los presupuestos empresariales