Los problemas de liquidez son comunes en cualquier empresa. No importa que tu negocio sea rentable y tus números de facturación sean buenos, es posible que en un momento puntual tengas una necesidad de dinero urgente y necesites una alternativa de financiamiento. Y es que, no siempre tus clientes te pagan dentro del periodo acordado o tienen un abanico de tiempo para el pago cercano a los 90 días.

¿Qué hacer entonces si te encuentras diciendo: necesito dinero urgente para mi empresa o negocio? Existen varias soluciones que pueden ayudarte a solventar este problema puntual. Hoy vamos a hablarte de dos formas de financiación con sus ventajas e inconvenientes:

El factoring

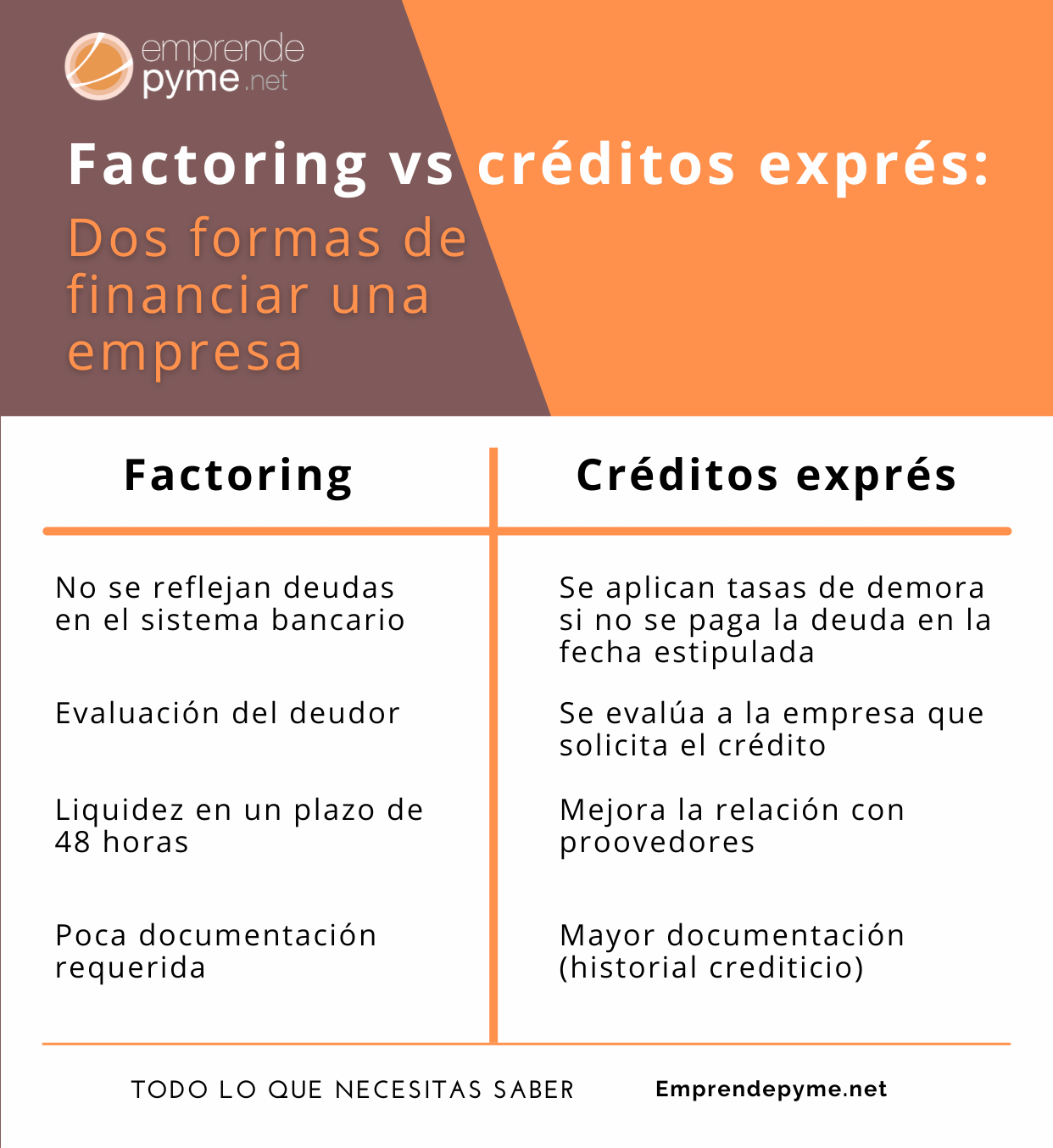

El factoring es una forma de financiación de crédito pensada para empresas que venden productos y servicios a otras empresas. Es una forma muy efectiva de conseguir liquidez cuando tus clientes no te pagan rápidamente o dentro del plazo establecido. A través de las empresas que facilitan este tipo de servicio financiero podrás convertir esas facturas pendientes de pago en dinero inmediato.

Técnicamente, el factoring no es un préstamo. En realidad, lo que haces es “vender” esa deuda pendiente de cobro a un tercero a cambio de una comisión. Actualmente, el factoring es uno de los productos financieros más eficaces para las pequeñas y medianas empresas.

¿Cómo se realiza el factoring a empresas?

Su funcionamiento dependerá de las condiciones contratadas con la empresa financiera:

- Una empresa puede ceder a la empresa de factoring todas las facturas de un cliente, o cartera de clientes.

- Puede convenirse que la financiera asuma el riesgo de impago, o, por otra parte, que sea la propia empresa la que lo haga.

En definitiva, el factoring ofrece flexibilidad para adaptarse con eficiencia a las diferentes demandas y necesidades.

Tipos de factoring

- Factoring sin recurso. La financiera asume el riesgo de impago de los deudores.

- Factoring con recurso: Si el deudor no paga, la entidad financiera podrá reclamar el pago a la empresa cedente.

¿Qué requisitos tiene que cumplir una pyme para acceder a un factoring?

Una pyme podría acceder al financiamiento de sus facturas a través del factoring si cumple los siguientes requisitos:

- Adjuntar el registro único del contribuyente de las empresas de los clientes pagadores.

- Presentar los montos de las facturas por pagar.

¿Qué ventajas tiene el factoring?

Entre las ventajas del factoring se encuentran la mejora inmediata de la liquidez de tu negocio y tu flujo de caja. Además, su concesión es mucho más sencilla y rápida que un préstamo bancario tradicional. Lo más importante para las empresas que conceden esta financiación es la solvencia de tu cliente. Lee nuestro artículo sobre el incremento de los prestamos personales para pymes.

Otras ventajas:

- Hay muchas empresas de factoring, por lo que los precios suelen ser competitivos.

- Facilita el flujo de caja y la planificación financiera.

- Pueden proporcionarle información útil sobre la solvencia de sus clientes y pueden ayudarle a negociar mejores condiciones con sus proveedores.

- Pueden ser un excelente recurso estratégico, además de financiero, a la hora de planificar el crecimiento de la empresa.

- Estará protegido contra deudas incobrables si elige el factoring sin recurso.

- El efectivo se libera en cuanto se facturan los pedidos y está disponible para inversiones de capital y financiación de sus próximos pedidos.

- Verificarán el crédito de tus clientes y pueden ayudar a tu empresa a comerciar con clientes de mejor calidad

¿Qué inconvenientes tiene el factoring?

El factoring también tiene sus desventajas. El hecho de que sea más sencillo de conseguir hace que las comisiones sean más elevadas. Además, es posible que algunas empresas te cobren una comisión extra, si tu cliente no te paga la factura en periodo establecido, puedes tener que pagar una penalización extra.

Las dudas y los litigios pueden repercutir negativamente en la financiación disponible. Por este motivo, el factoring funciona mejor cuando una empresa es eficiente y hay pocas disputas y litigios.

Como cualquier otro servicio financiero, este tipo de financiación tiene un coste:

- Intereses: se aplica un tipo de interés al capital anticipado durante el plazo de cesión.

- Comisiones: para cubrir los costes asociados a la operación.

Diferencia entre factoring y ‘confirming’

La principal diferencia con el ‘factoring’ es que el ‘confirming ‘ gestiona pagos, no cobros. Este servicio financiero permite a los clientes gestionar dichos pagos a sus proveedores y, por consiguiente, la posibilidad de cobrar las facturas con antelación a la fecha de vencimiento.

Con este sistema es posible facilitar los trámites administrativos, comerciales y financieros, tanto para pagos en mercado nacional, como de internalización.

El confirming permite:

- Anticipar, sin recurso, el cobro de las facturas.

- Cobrar las facturas en la fecha establecida al vencimiento.

Los préstamos o créditos rápidos online

Quizás una de las formas más rápidas de conseguir efectivo para tú negocios es optar por un crédito online. A diferencia de los créditos o préstamos tradicionales o el factoring, su solicitud no puede ser más sencilla y rápida. Todo lo que tienes que hacer es visitar una web donde los concedan o un comparador y elegir el que más te interesa.

En la mayoría de los casos, la respuesta a tu petición puede tardar de 24 a 48 horas en procesarse y en que tengas respuesta.

Si tu negocio necesita financiación urgente, puedes recurrir a este tipo de créditos si sabes que tu cliente te va a pagar en menos de 30 días, mientras que puedes optar por el factoring si el plazo de pago es más amplio. Todo dependerá de la necesidad que tengas de efectivo.

¿Qué requisitos tiene que cumplir una pyme para acceder a un crédito rápido?

Una pyme podría acceder a un crédito bancario si cumple los siguientes requisitos:

- Tener un buen historial crediticio en el sistema financiero.

- Contar con un reporte positivo de la central de riesgos de la SBS.

- Presentar los Estados Financieros positivos de los últimos tres meses.

Otros tipos de servicios financieros

No son las únicas fuentes de financiación que te pueden interesar, pero son las más comunes y sencillas. El descuento por pronto pago es otra que te puede interesar. De esta forma, ayudarás a tus clientes a no retrasarse con el pago de las facturas, pero no siempre es recomendable.

Optes por la forma que prefieras, analiza detalladamente la letra pequeña de la concesión de cada uno de los créditos si no quieres pagar demasiados intereses.